STUDI EMPIRIS TRANSPARANSI KEUANGAN DI UNIVERSITAS ISLAM INDONESIA BERDASARKAN PERSPEKTIF UU NOMOR 14 TAHUN 2008 TENTANG KETERBUKAAN INFORMASI PUBLIK

Oleh : M. Irham Roihan

BAB I

PENDAHULUAN

A. Latar Belakang

Dalam konteks

kenegaraan, hakikatnya semangat transparansi informasi merupakan salah satu sarana dalam

penyelenggaraan negara yang akuntabel. Semangat ini kemudian berusaha

dijabarkan dengan peraturan perundang-undangan sehingga dapat berlaku mengikat

kepada pemerintah selaku penyelenggara negara. Salah satu peraturan

perundang-undangan yang dimaksud adalah UU No. 14 Tahun 2008 Tentang

Keterbukaan Informasi Publik. Infromasi Publik itu sendiri menurut pasal 1

angka 2 diartikan sebagai informasi yang dihasilkan, disimpan, dikelola, dikirim, dan/ atau diterima oleh suatu

Badan Publik yang berkaitan dengan

penyelenggara dan penyelenggaraan Negara dan/ atau penyelenggara dan penyelenggaraan Badan Publik lainnya yang sesuai dengan Undang-Undang ini

serta informasi lain yang berkaitan

dengan kepentingan publik.[1]

Dalam skala konteks yang

lebih kecil, nampaknya semangat untuk melakukan transparansi tersebut tidak

sepadan dengan semangat untuk membumikan penyelenggaraan Negara yang akuntabel.

Hal ini terlihat dari beberapa isu keterbukaan informasi terhadap anggaran

belanja di Universitas Islam Indonesia beberapa bulan yang lalu menjadi topik

yang cukup hangat dikalangan mahasiswa Universitas Islam Indonesia. Isu ini

bermula akibat adanya ketidakpuasan mahasiswa terhadap fasilitas kampus yang

secara empiris tidak sesuai dibandingkan dengan biaya yang telah dikeluarkan

oleh mahasiswa guna mengenyam pendidikan di badan pendidikan tersebut.

Menurut narasumber yang

didapatkan, pihak dekanat yang merupakan salah satu pemangku jabatan dalam

struktur organisasi Universitas Islam Indonesia di bawah naungan Badan Hukum

Swasta Badan Wakaf UII, menyatakan bahwa keterbukaan informasi sebagaimana yang

diminta oleh mahasiswa bukan menjadi objek informasi yang harus di

transparankan. Sehingga, tidak menjadi suatu kewajiban dalam pengadaannya.[2]

Dalam hal ini, penulis

kemudian tergerak mengajukan pertanyaan mengingat bahwa Universitas Islam

Indonesia merupakan bagian dari struktur badan hukum swasta yang hakikatnya tidak

memiliki hubungan sama sekali dengan penyelenggaraan negara. Apakah kemudian

dapat dibenarkan bahwa dalam kasus ini, diperbolehkan bagi Universitas Islam

Indonesia untuk tidak mengadakan transparansi informasi anggaran keuangan ini

kepada mahasiwa? Dan bagaimanakah sebenarnya pelaksanaan transparansi oleh

Universitas Islam Indonesia di lingkungan internalnya? Hal inilah yang kemudian

melatarbelakangi penulis untuk melakukan penulisan terhadap judul ini.

B. Rumusan Masalah

a. Apakah Universitas Islam Indonesia memiliki kewajiban dalam

pengadaan transparansi informasi anggaran keuangannya berdasar pada UU No. 14

Tahun 2008 Tentang Keterbukaan Informasi Publik?

b. Bagaimana transparansi keuangan di Universitas Islam

Indonesia?

BAB II

PEMBAHASAN

A. Pelaku Penyelenggara Keterbukaan Informasi

Publik

Pembahasan terhadap kasus ini harus diawali

dengan pihak penyelenggara

transparansi informasi publik. Dalam hal ini,

perspektif yang digunakan penulis adalah UU No. 14 Tahun 2008 tentang Keterbukaan

Informasi Publik. Dalam Undang-Undang ini, pihak penyelenggaraan transparansi

informasi publik dapat ditemukan dalam pasal 1 angka 2 dalam bagian ketentuan

umum. Beberapa hal yang dapat menjadi kunci, bahwa informasi publik adalah

informasi yang intinya berada di tangan Badan Publik.

Di dalam pasal dan angka

yang sama, dapat ditemukan suatu kategorisasi terhadap badan publik, yaitu

penyelenggara negara, serta badan publik lainnya yang sesuai dengan

undang-undang tersebut. Pada hakikatnya penyelenggara negara dapat diartikan

sebagai ranah eksekutif dalam konteks kenegaraan.[3] Hal ini dapat dipahami,

bahwa kekuasaan eksekutif lah yang memiliki kewenangan dalam proses tata usaha

negara guna melaksanakan perintah undang-undang.

Selain penyelenggara

negara tersebut, kategorisasi badan publik lainnya menurut undang-undang

tersebut dapat dipahami menurut pasal 1 angka 3 yang dinyatakan bahwa Badan

Publik adalah lembaga eksekutif, legislatif, yudikatif, dan badan lain yang fungsi dan tugas pokoknya

berkaitan dengan penyelenggaraan negara,

yang sebagian atau seluruh dananya bersumber dari anggaran pendapatan dan

belanja Negara dan/atau anggaran pendapatan dan belanja daerah, atau organisasi non-pemerintah sepanjang sebagian

atau seluruh dananya bersumber dari anggaran pendapatan dan belanja negara dan/

atau anggaran pendapatan dan belanja daerah, sumbangan masyarakat, dan/ atau luar negeri.

Dari kedua kategorisasi

pihak yang berkewajiban dalam mengadakan keterbukaan informasi publik ini dapat

dianalisa, apakah Universitas Islam

Indonesia dapat dianggap sebagai pihak yang wajib untuk pengadaan keterbukaan

informasi publik.

Dalam hal ini, penyelenggara

negara yang dimaksud undang-undang tersebut sangat jauh hubungannya

dengan Universitas Islam

Indonesia. Hal ini dapat dipahami, bahwa Universitas Islam Indonesia merupakan badan

hukum swasta yang didirikan oleh masyarakat. Namun demikian, pada dasarnya

secara normatif hal ini dapat dibenarkan ketika pengertian penyelenggara negara

diartikan sebagi pihak pelaksana undang-undang.

Hal ini kemudian

menempatkan Universitas Islam

Indonesia yang melaksanakan tugas negara dalam UUD 1945 pasal 31 ayat 3 tentang

pengadaan pendidikan dimungkinkan menjadi bagian dari pemerintah. Dalam ranah

formil, pengadaan pendidikan ini, harus turut pula disertakan campur tangan

pemerintah yang salah satunya dilakukannya akreditasi melalui BAN-PT, sehingga

secara tidak langsung apat dinyatakan setiap lembaga pendidikan formal di

Indonesia termasuk Universitas Islam

Indonesia, merupakan bagian dari pemerintah guna melaksanakan tugasnya.

Hal tersebut kemudian

diperkuat dengan kategorisasi badan publik lainnya dalam perspektif undang-undang

tersebut. Hal yang dimaksud adalah klausa badan lain yang fungsi dan tugas pokoknya

berkaitan dengan penyelenggaraan negara. Namun demikian, menurut pasal

tersebut, kaitan untuk menyatakan bahwa Universitas Islam Indonesia sebagai badan publik

yang akhirnya memiliki kewajiban dalam melaksanakan transparansi informasi

publik memiliki syarat bahwa sebagian atau seluruh dananya bersumber dari anggaran pendapatan dan belanja

Negara dan/ atau anggaran

pendapatan dan belanja daerah, atau organisasi non-pemerintah sepanjang sebagian atau seluruh dananya bersumber dari anggaran pendapatan dan

belanja negara dan/ atau anggaran pendapatan dan belanja daerah, sumbangan masyarakat, dan/atau luar negeri.

Dengan adanya syarat

tersebut, kemudian harus ditemukan fakta bahwa Universitas Islam Indonesia:

a. Sebagian atau seluruh dananya bersumber dari anggaran

pendapatan dan belanja negara dan/ atau anggaran pendapatan dan belanja

daerah. Menurut narasumber penulis, pada

hakikatnya Universitas Islam Indonesia tidak menerima dana secara

langsung dari pemerintah dalam operasionalnya. Namun, pemerintah memberikan

bantuan berupa pengadaan dosen dan pembayarannya.[4] Dalam

hal ini, hakikatnya pengadaan staf pengajar merupakan tanggung jawab lembaga

pendidikan yang hakikatnya memerlukan biaya. Dalam hal ini, biaya tersebut

sebagian ditanggung oleh pemerintah. Selain itu, dalam fakta empiris pengadaan

beasiswa yang merupakan salah satu program dikti masuk kedalam agenda beasiswa

berkelanjutan dalam Universitas Islam Indonesia. Kedua hal tersebut

dapat menjadi alasan bahwa sebagian dana operasional Universitas

Islam Indonesia ditanggung oleh pemerintah, yang alokasi dananya berdasar APBN.

b. Sebagian atau seluruh dananya bersumber dari organisasi non-pemerintah

sepanjang dari anggaran pendapatan dan belanja negara dan/ atau anggaran

pendapatan dan belanja daerah, sumbangan masyarakat, dan/ atau luar negeri. Dalam

kategori ini, Universitas Islam Indonesia merupakan

struktur dibawah organisasi non-pemerintah yaitu Yayasan Badan Wakaf UII.

Secara sederhana, Badan Wakaf UII mendapatkan sumbangan dari masyarakat

setidaknya dalam pembayaran caturdharma pendidikan yang dibayarkan oleh

masyrakat yang ingin mengenyam pendidikan di bawah naungan yayasan badan wakaf

tersebut. Pembahasan di atas kemudian menjurus pada suatu kesimpulan,

bahwa berdasar UU No. 14 Tahun 2008, seharusnya Universitas Islam

Indonesia menjadi pihak yang berkewajiban dalam menyelenggaraan keterbukaan

informasi publik. Sehingga, memiliki hak dan kewajiban pula sebagaimana yang

dinyatakan dalam undang-undang tersebut.

B. Universitas Islam Indonesia dan Kewajiban

Transparansi Anggaran Keuangan

Dengan kesimpulan

bahwa Universitas Islam

Indonesia adalah pihak yang wajib menyelenggarakan transparansi informasi

publik, maka pertanyaan selanjutnya adalah apakah Universitas Islam Indonesia memiliki kewajiban

dalam menyelenggarakan transparansi anggaran keuangan berdasar persepektif UU

No. 14 Tahun 2008?

Dalam perspektif

undang-undang tersebut, dalam pasal 6 ayat

2 dinyatakan bahwa badan publik, diperkenankan menolak untuk memberikan

informasi publik yang tidak sesuai dengan peraturan perundang-undangan. Dalam

hal ini, penolakan pemberian informasi atas dasar statuta oleh dekanat Universitas Islam Indonesia menjadi kurang

begitu selaras dengan apa yang digariskan dalam undang-undang ini.

Lebih lanjut, kewajiban

badan publik yang wajib untuk menyelenggarakan keterbukaan informasi publik

menurut pasal 9 ayat 2 huruf c, meliputi informasi mengenai keuangan. Hal

tersebut dimasukkan dalam kategori informasi yang harus diumumkan secara

berkala. Hal ini kemudian menjadi titik temu bahwa statuta Universitas Islam Indonesia yang digariskan

dalam struktur organisasi Yayasan Badan Wakaf UII bertentangan dengan

Undang-Undang No. 14 Tahun 2008 yang menyatakan bahwa Universitas Islam Indonesia sebagai pihak yang

wajib menyelenggarakan keterbukaan informasi

publik, meliputi pula informasi yang berkaitan dengan keuangan. Hal ini

kemudian diperkuat secara spesifik bahwa dalam pasal 16 huruf d undang-undang

tersebut dinyatakan bahwa Informasi Publik yang wajib disediakan oleh

organisasi non-pemerintah dalam Undang-Undang ini

adalah pengelolaan dan penggunaan dana yang bersumber dari anggaran pendapatan dan belanja negara dan/ atau

anggaran pendapatan dan belanja

daerah, sumbangan masyarakat, dan/ atau sumber luar

negeri.

C. Mekanisme Tranparansi Keuangan Universitas Islam

Indonesia

1. Perencanaan, Penerimaan, dan Pengalokasian Dana

Perencanaan penerimaan

dana di UII mengikuti aturan Yayasan Badan Wakaf (YBW) UII yang dituangkan

dalam pedoman Mekanisme Penyusunan Program dan Mekanisme Keuangan. Rencana

Anggaran Pendapatan dan Belanja (RAPB) disusun oleh program studi dan fakultas

sesuai dengan prediksi penerimaan dan program. RAPB yang disusun oleh tim

anggaran fakultas diajukan ke Senat Fakultas untuk mendapatkan persetujuan dan

selanjutnya dikirim ke universitas. RAPB fakultas bersama-sama dengan RAPB

rektorat diproses oleh tim anggaran universitas, untuk memastikan kesesuaian

RAPB dengan program, aturan tarif per-aktivitas yang berlaku, dan kelayakannya.

RAPB diajukan oleh tim anggaran universitas ke senat universitas untuk

mendapatkan persetujuan dan disahkan oleh Dewan Pembina YBW. Anggaran

Pendapatan dan Belanja (APB) tahunan yang telah disetujui dan disahkan,

digunakan sebagai dasar pengelolaan penerimaan dan penggunaan dana pada tahun yang

bersangkutan.

Penerimaan dana SPP dan

biaya pendidikan lainnya sebagian besar disentralisir di YBW dan

didistribusikan ke universitas berbasis APB sesuai dengan ketentuan pada

mekanisme keuangan. Universitas mendistribusikan dana ke fakultas, program studi

dan direktorat/badan yang memiliki otonomi dalam mengelola penggunaan dana

selama masih berada pada porsi anggaran yang sudah ditetapkan. Pencairan dana

universitas untuk kegiatan fakultas dilakukan secara rutin pada setiap awal

bulan. Sedangkan pencairan dana untuk kegiatan direktorat/badan di bawah

universitas diusulkan oleh unit sesuai alur yang berlaku di universitas.

Penanggung jawab kegiatan dengan persetujuan pejabat yang berwenang mengajukan

surat permohonan penurunan dana kepada Rektor, untuk kemudian dicairkan oleh

Direktorat Keuangan dan Anggaran (DKA).

2. Pelaporan

Pelaporan keuangan di

UII terdokumentasi dengan baik dan dapat dilihat secara real time melalui sistem. Pengelolaan keuangan UII

didukung oleh Sistem Informasi Manajemen Keuangan (SIMKEU) dengan menggunakan

program SAPERP (System Application and Product - Enterprise Resource

Planning), yang merupakan sistem

terintegrasi di YBW, universitas, dan fakultas. Setiap transaksi penerimaan dan

penggunaan dana dicatat ke dalam sistem sesuai dengan mekanisme pelaporan yang

ditetapkan. Fakultas dan universitas diwajibkan mencetak laporan keuangan

bulanan yang berupa laporan posisi keuangan, laporan aktivitas, dan laporan

penandingan realisasi dan anggaran, serta mengirimkannya ke Lembaga Audit

Yayasan Badan Wakaf (LAYBW) beserta bukti pendukung.

3. Pertanggungjawaban Kepada Pemangku Kepentingan

Pertanggungjawaban

pengelolaan keuangan pada pemangku kepentingan dilakukan secara rutin di UII.

Laporan keuangan universitas secara rutin telah disampaikan kepada pemangku

kepentingan dalam pidato Rektor pada sidang terbuka senat, sidang dewan

pembina, publikasi media cetak (UII News) dan media elektronik (website UII: www.uii.ac.id).

D. Tranparansi Penerimaan dan Penggunaan Dana

Universitas

1. Penerimaan Dana Universitas

Realisasi dana yang diperoleh UII selama 3 tahun

terakhir ditunjukkan pada tabel berikut :

Tabel 1. Penerimaan dan

Sumber Dana UII[5]

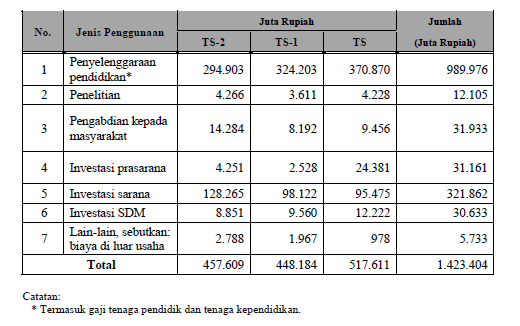

2. Penggunaan Dana Universitas

Realisasi penggunaan dana yang dikelola UII selama 3 (tiga) tahun

terakhir ditunjukkan pada Tabel 2. Pada tabel tersebut menunjukkan bahwa

penggunaan dana dari pihak eksternal untuk penyelenggaraan pendidikan,

penelitian, pengabdian masyarakat, dan investasi selama 3 (tiga) tahun terakhir

rata-rata Rp 481 miliar pertahun. Dengan demikian, biaya penyelenggaraan

universitas per tahun rata-rata sebesar Rp 28 juta per mahasiswa.

Tabel 2. Penggunaan Dana UII[6]

a) Dana untuk Kegiatan Penelitian

Dana yang dikelola UII

untuk kegiatan penelitian selama 3 (tiga) tahun terakhir ditunjukkan pada Tabel 3. Tabel tersebut

menunjukkan bahwa dana penelitian yang dikelola UII selama 3 (tiga) tahun

terakhir rata-rata Rp 9,23 miliar per-tahun. Dengan demikian dana penelitian

yang dikelola universitas per tahun rata-rata Rp 17 juta per dosen tetap.

Tabel 3. Penggunaan Dana

UII untuk Kegiatan Penelitian. [7]

b) Dana untuk Kegiatan Pelayanan/ Pengabdian Masyarakat

Dana yang dikelola UII untuk kegiatan

pelayanan/pengabdian masyarakat selama 3 (tiga) tahun terakhir ditunjukkan pada

Tabel 4. Tabel berikut menunjukkan bahwa dana pelayanan/pengabdian masyarakat

yang dikelola UII selama 3 (tiga) tahun terakhir rata-rata Rp 10,64 miliar per

tahun. Dengan demikian dana pelayanan/pengabdian masyarakat yang dikelola

universitas per tahun rata-rata Rp19,75 juta per dosen tetap.

Tabel 4. Penggunaan Dana UII untuk Kegiatan Pelayanan/ Pengabdian

Masyarakat[8]

Tabel 4. ini menunjukkan

dana pelayanan/pengabdian masyarakat yang diperoleh dari luar baik Kemendikbud,

kementerian lain yang terkait, atau lembaga/institusi luar negeri selama tiga

tahun terakhir mencapai 86,64% dari total dana pelayanan/pengabdian masyarakat

yang dikelola institusi.

BAB III

KESIMPULAN

Berdasarkan rumusan masalah yang telah penulis

susun sebagaimana pada bab 1, maka kesimpulan yang dapat ditarik adalah sebagai

berikut :

1. Universitas Islam Indonesia yang merupakan bagian dari organisasi

nonpemerintah Yayasan Badan Wakaf UII merupakan badan hukum swasta, yang

menurut UU No. 14 Tahun 2008 memiliki kewajiban untuk menyelenggarakan

transparansi informasi publik termasuk transparansi anggaran keuangan.

2. Seluruh kegiatan perencanaan, penerimaan,

pengalokasian dana, pelaporan, audit, monitoring dan evaluasi, serta

pertanggungjawaban kepada pemangku kepentingan di Universitas Islam Indonesia

yang merupakan bentuk-bentuk dari transparansi keuangan telah terdokumentasi

dengan lengkap dan dapat dipertanggungjawabkan. Penulis juga berkesimpulan

bahwa statement yang disampaikan oleh narasumber bahwa keterbukaan informasi sebagaimana yang diminta

oleh mahasiswa bukan menjadi objek informasi yang harus di transparankan.

Sehingga, tidak menjadi suatu kewajiban dalam pengadaannya adalah suatu statement yang sebenarnya

mengharuskan mahasiswa untuk berpikir kritis bahwa kewenangan untuk

mentransparansikan tersebut memang tidak dapat diperoleh secara instan,

melainkan harus melalui prosedur-prosedur yang telah ditetapkan dalam peraturan

yayasan Badan Wakaf UII.

DAFTAR PUSTAKA

Bachrul Amiq, Aspek Hukum Pengawasan Pengelolaan Keuangan

Daerah.2010. LaksBang

PressIndo;Yogyakarta.

Tim Akreditasi UII 2012,

Borang Akreditasi Institusi Universitas Islam Indonesia, 2012, Yogyakarta.

Undang-Undang Dasar 1945

Republik Indonesia

Undang-Undang Dasar

Negara Republik Indonesia 1945

Undang-Undang Nomor 14

Tahun 2008 tentang Keterbukaan Informasi Publik

[1]

Undang-Undang Nomor 14 Tahun 2008 Tentang Keterbukaan Infoemasi

Publik.

[2] Merupakan hasil wawancara dengan Wakil Dekan Fakultas Hukum Universitas Islam Indonesia Bapak

Syaifudin SH., M. Hum. Rabu, 28 Maret 2012. Wawancara ini dilakukan oleh Marzha Twedoo yang juga pernah

melakukan penelitian terkait dengan transparansi keuangan di Fakultas Hukum

UII.

[3] Bachrul

Amiq. Aspek Hukum Pengawasan Pengelolaan Keuangan

Daerah.2010. LaksBang

PressIndo;Yogyakarta. Hlm 20

[4]

Wawancara bebas dengan Abdul Jamil S.H., M.Hum, mantan pembantu dekan

3 Fakultas Hukum

Universitas Islam Indonesia. Jumat, 7 Desember 2012

[5] Tim

Akreditasi UII 2012, Borang Akreditasi Institusi Universitas Islam

Indonesia, 2012, Yogyakarta. Hlm. 6.6

[6] Ibid, hlm.

6.7

[7] Ibid,hlm.

6.8

[8] Ibid, hlm. 6.9

bg bisa minta contact hp abg?

BalasHapussaya ad permasalahan yang sama di kampus saya.

saya mau konsultasi